Análise de mercado e perspectivas para o setor sucroenergético - Safra 2025/26

ATIVOS CAMPO FUTURO CANA-DE-ÁÇUCAR

O setor sucroenergético brasileiro já acumula cerca de três meses da safra 2025/26, período suficiente para observar tendências e desafios que vêm se consolidando no campo e nas usinas. Com base nesse cenário em andamento, a seguinte análise aborda as principais variáveis econômicas, climáticas e operacionais que têm impactado os custos de produção e orientado as decisões estratégicas do setor nesta safra.

Cenário Econômico e Custos de Insumos

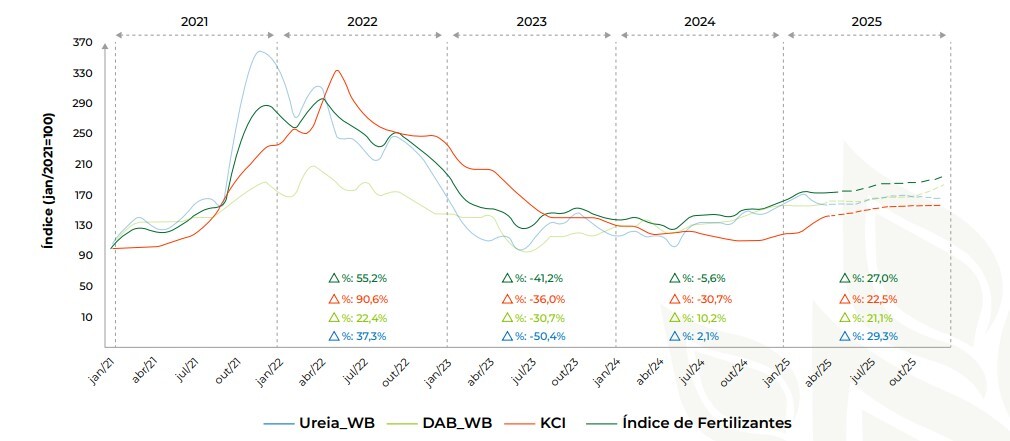

A conjuntura macroeconômica apresenta um câmbio projetado acima de R$ 5,80/ US$, com viés de alta para 2026, o que pressiona os custos de insumos importados, como defensivos e fertilizantes. Em particular, os fertilizantes agrícolas mostram recuperação de preços após quedas em 2023 e 2024, com expectativa de aumento de preço 27% no índice geral para 2025, elevando os custos por hectare cultivado, especialmente em áreas de reforma e expansão.

Conjuntura econômica

Fertilizantes agrícolas

Nota. Índices apresentados em R$; Variações representam a mudança percentual na média em relações ao período anterior.

Fonte: Banco Mundial e Peceges Consultoria e Projetos.

Os preços do gás natural, insumos relevantes na produção de fertilizantes, também apresentam tendência de alta, passando de US$ 2,19/MMBtu em 2024 para US$ 3,98/ MMBtu em 2025, o que reforça a pressão sobre o custo industrial.

Condições Climáticas e Impactos Agronômicos

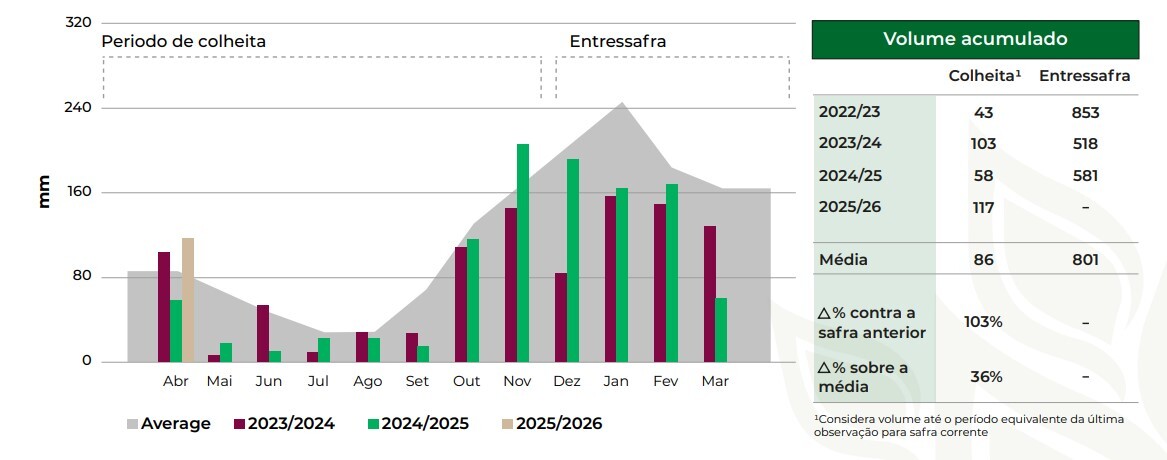

A análise climática para a região Centro- -Sul, principal produtora de cana-de-açúcar, evidencia aumento da precipitação durante o período de entressafra 2024/25, 36% acima da média histórica. No entanto, o desvio de precipitação para o início da colheita de 2025/26 é negativo, o que poderá comprometer o desenvolvimento dos canaviais e afetar a produtividade agrícola.

Essas condições já refletem na estimativa de produtividade para o final da safra 2025/26, com redução do TCH (tonelada de cana por hectare) para 74,62 t/ha – uma queda de 4,1% em relação à safra 2024/25 e 14,9% abaixo de 2023/24. Esse declínio decorre da combinação entre menor investimento em tratos culturais e efeitos climáticos adversos.

Condições climáticas

Média de precipitação - Centro-Sul

Fonte: Inmet, Dataclimate e Pecege Consultoria e Projetos.

Área Plantada, Moagem e Qualidade

A área total de cana-de-açúcar colhida deve sofrer retração de 2,6%, atingindo 7,95 milhões de hectares em 2025/26. A moagem estimada é de 593,3 milhões de toneladas, 4,6% inferior à safra anterior, consolidando uma tendência de queda iniciada em 2023/24.

A qualidade da matéria-prima, medida pelo ATR (açúcares totais recuperáveis), também apresenta deterioração, com redução da pureza do caldo para 81% – menor patamar dos últimos três anos. Esse fator compromete a eficiência industrial e, consequentemente, impacta o mix de produção e os custos de conversão.

Mix de Produção e Destinação de ATR

Apesar da queda na moagem e na qualidade, o mix para açúcar deverá se intensificar em 2025/26, com 50,51% do ATR destinado ao produto – um aumento de 1,8 p.p. frente à safra anterior. Tal estratégia busca compensar a menor produção com maior rentabilidade do açúcar no mercado internacional, dado o cenário de preços atrativos.

Já o mix de etanol deverá cair para 49,49%, com destaque para a retração na produção de etanol hidratado, que sofre redução de 11,37%, reflexo da concorrência com o preço do combustível fóssil e da maior atratividade do açúcar.

Resumo de Produção e Idicadores Técnicos

Na comparação entre o realizado na safra 2024/25 e o previsto para 2025/26, os principais indicadores mostram retração: a moagem deve cair 4,6%, a produtividade agrícola recuar 4,1% e a qualidade do ATR reduzir 1,6%. Também se projeta uma diminuição na produção de açúcar e etanol. Esse cenário aponta para um ciclo de maior pressão sobre as margens operacionais, exigindo das usinas mais eficiência e uma gestão rigorosa de custos.

O preço da matéria-prima em São Paulo, medido pelo Consecana, apresenta leve recuperação, estimado em R$ 1,2038/kg de ATR para a safra 25/26, o que pode suavizar parcialmente os impactos sobre a receita do produtor.

Perspectivas para 25/26

Resumo das estimativas de produção para as safras no Centro-Sul

Tabela 1: Visão de junho de 2025

Fonte: UNICA, CONAB, CTC e Pecege Consultoria e Projetos

A safra 2025/26 se apresenta desafiadora para o setor sucroenergético, exigindo atenção redobrada dos produtores em diversos aspectos críticos da operação. Um dos principais fatores de alerta é a alta nos custos operacionais, impulsionada principalmente pelos preços elevados de insumos como fertilizantes, defensivos agrícolas e combustíveis. Diante disso, estratégias como a compra antecipada de insumos, negociações em grupo e o uso racional de recursos tornam-se fundamentais para preservar a margem de lucro.

Além disso, há uma preocupação crescente com a queda na produtividade agrícola, reflexo tanto do desgaste de áreas cultivadas quanto dos impactos climáticos mais severos. O monitoramento constante das lavouras, o controle rigoroso de pragas e doenças, além da escolha de variedades mais adaptadas ao clima atual, são medidas essenciais para conter essa tendência de baixa.

A volatilidade climática representa outro ponto crítico. Oscilações acentuadas entre períodos de seca e chuvas intensas exigem práticas agrícolas mais resilientes, como o uso de cobertura de solo, melhor manejo da irrigação e sistemas que ampliem a capacidade de resposta do canavial às adversidades climáticas.

Diante desse cenário, o produtor que atuar com planejamento de longo prazo, foco na eficiência operacional e atenção ao risco climático e financeiro estará mais preparado para enfrentar os desafios da safra e identificar oportunidades de ganho em meio à instabilidade.

Veja também

Panorama do Agro | Edição 05

6 de março 2026

Panorama do Agro | Edição 06

6 de março 2026

Impulsionado pelo crescimento de 11,7% da agropecuária, PIB brasileiro fecha 2025 com alta de 2,3%

4 de março 2026

VBP DA AGROPECUÁRIA DEVE CAIR 4,6% EM 2026

2 de março 2026

Panorama do Agro | Edição 04

27 de fevereiro 2026

IPCA TEM ALTA DE 0,33% EM JANEIRO

19 de fevereiro 2026

Panorama do Agro | Semana 09/02 a 13/02/2026 | Edição 03

13 de fevereiro 2026

Mercado de Trabalho do Agronegócio Brasileiro | 3° Trimestre 2025

6 de fevereiro 2026

Panorama do Agro Semana 02/02 a 06/02/2026 Edição 02

6 de fevereiro 2026

Agropecuária abriu 41.870 empregos formais em 2025

6 de fevereiro 2026

Nota Fiscal Fácil - Manual de Orientação ao Produtor Rural

5 de fevereiro 2026

Conacarne 2025

3 de fevereiro 2026