O que é a Contribuição Sindical?

A contribuição sindical é o valor pago por aqueles que participam de uma determinada categoria econômica, profissional ou de uma profissão liberal, em favor do sindicato representativo da categoria ou profissão (artigos 578 a 591, da CLT). A partir da Lei da Reforma Trabalhista nº 13.467/2017 de 13 de julho de 2017, o pagamento desta contribuição sindical é voluntária.

Sistema Sindical Rural

É o sistema que defende, trabalha e fala em seu nome e de todos os produtores rurais do Brasil. Constituído de forma piramidal, tem em sua base 1.976 Sindicatos Rurais e 1.136 extensões de base, segundo dados da Coordenação de Relacionamento em 16/02/2022. Esses sindicatos são representados por 27 federações estaduais, que têm na Confederação da Agricultura e Pecuária do Brasil (CNA) a sua representação máxima. Consoante reconhecido expressamente por meio do Decreto-Lei n.º 53.516, de 31 de janeiro de 1964, a entidade é a legítima representante do setor rural brasileiro. Essa estrutura garante a presença do Sistema CNA em qualquer ponto do País.

Assim como a CNA, as Federações atuam em seus Estados estimulando o fortalecimento do sindicalismo rural, enquanto os sindicatos desenvolvem ações diretas de apoio ao produtor rural, buscando soluções para os problemas locais de forma associativa. Como líder do Sistema, a CNA é reconhecida como única representante da categoria legalmente constituída.

Legitimidade Ativa

Até o exercício de 1996, a Contribuição Sindical Rural era arrecadada pela Secretaria da Receita Federal, juntamente com o ITR (Imposto Territorial Rural).

A partir de 1997, a legitimidade ativa para exercer essa arrecadação foi transferida para a Confederação da Agricultura e Pecuária do Brasil – CNA, por força do disposto no artigo 24, da Lei n.º 8.847, de 28 de janeiro de 1994, e em conformidade com a Súmula nº 396 do STJ (Superior Tribunal de Justiça).

De acordo com o artigo 589 da CLT, o montante arrecadado deve ser partilhado entre as entidades sindicais (Sindicatos, Federações e Confederação) e a União (Ministério do Trabalho - “Conta Especial Emprego e Salário”).

Objetivos e Funcionamento

O principal objetivo do sistema sindical rural é a defesa dos seus direitos, reivindicações e interesses, independentemente do tamanho da propriedade e do ramo de atividade de cada um, seja lavoura ou pecuária, extrativismo vegetal, pesca ou exploração florestal. O Sistema CNA trabalha inspirado em seis princípios básicos:

- solidariedade social,

- livre iniciativa,

- direito de propriedade,

- segurança jurídica,

- economia de mercado; e

- interesses do País.

Origem dos Recursos

O sistema sindical rural é suprido por duas fontes de recursos que proporcionam as necessárias condições para atuar em nome dos produtores rurais, defendendo seus interesses e reivindicações. A mais expressiva delas é a Contribuição Sindical.

A segunda forma de custeio são as mensalidades espontâneas dos associados aos sindicatos rurais.

Quem é o contribuinte?

A Contribuição Sindical Rural existe desde 1943 e é paga pelos produtores rurais, pessoa física ou jurídica, nos termos do Decreto-Lei n.º 1.166, de 15 de abril de 1971:

Art. 1º - Para efeito da cobrança da contribuição sindical rural prevista nos arts. 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se:

(...)

II - empresário ou empregador rural:

a) a pessoa física ou jurídica que, tendo empregado, empreende, a qualquer título, atividade econômica rural;

b) quem, proprietário ou não, e mesmo sem empregado, em regime de economia familiar, explore imóvel rural que lhe absorva toda a força de trabalho e lhe garanta a subsistência e progresso social e econômico em área superior a dois módulos rurais da respectiva região;

c) os proprietários rurais de mais de um imóvel rural, desde que a soma de suas áreas seja superior a dois módulos rurais da respectiva região.

Cálculo da Contribuição

O cálculo da Contribuição Sindical Rural é efetuado com base nas informações prestadas pelo proprietário rural ao Cadastro Fiscal de Imóveis Rurais (CAFIR), administrado pela Secretaria da Receita Federal.

O inciso II, do artigo 17, da Lei nº 9.393, de 19 de dezembro de 1996, autoriza a celebração de convênio entre a SRF e a CNA, com o objetivo de fornecimento dos dados necessários à arrecadação da Contribuição Sindical Rural.

O cálculo do valor da Contribuição Sindical Rural observa as distinções de base de cálculo para os contribuintes pessoas físicas e jurídicas, definidas no parágrafo 1º, do artigo 4º, do Decreto-lei nº 1.166/71:

Pessoa física - a Contribuição é calculada com base no Valor da Terra Nua Tributável (VTNt) da propriedade, constante no cadastro da Secretaria da Receita Federal, utilizado para lançamento do Imposto sobre a Propriedade Territorial Rural (ITR).

Pessoa jurídica - a Contribuição é calculada com base na Parcela do Capital Social – PCS, atribuída ao imóvel.

Valor do Pagamento - Desde o exercício de 1998, é emitida uma única guia por produtor, pessoa física ou jurídica, contemplando todos os imóveis rurais de sua propriedade declarados à Receita Federal.

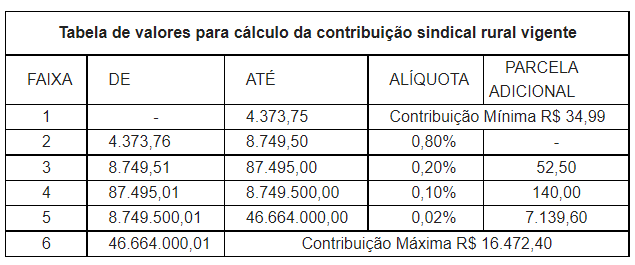

Para a pessoa jurídica, o valor base para o cálculo corresponde à soma das parcelas do capital social. Para a pessoa física, o valor base para o cálculo corresponde à soma das parcelas do VTN tributável de todos os seus imóveis rurais no País, conforme declaração feita pelo próprio produtor à Secretaria da Receita Federal. Com base na tabela a seguir é possível calcular o valor da Contribuição Sindical Rural, conforme o inciso III, do artigo 580, da CLT:

Veja abaixo exemplos de cálculos:

Cálculo simplificado (utilizando a parcela a adicionar)

Tomamos como exemplo o valor do capital social - PCS ou da terra nua tributável - VTNt dos imóveis declarados pelo produtor (Base de Cálculo): R$ 100.000,00

Nesse caso, aplicando o valor na tabela, utilizaremos a quarta linha para cálculo da Contribuição Sindical Rural, veja como:

Valor da CSR= Valor do capital social ou VTNt x alíquota + parcela adicional;

Calculando: R$ 100.000,00 x 0,1% + R$ 140,00 =R$ 240,00.

Cálculo progressivo

Com a tabela progressiva, o valor da Contribuição corresponde à soma da aplicação das alíquotas sobre a parcela do capital social/VTN tributável (Base de Cálculo), distribuído em cada faixa.

Calculando através do cálculo progressivo para a mesma base de cálculo de R$ 100.000,00:

R$ 8.749,50*0,80% + (R$ 87.495,00 – R$ 8.749,50)*0,20% + (R$ 100.000,00 - R$ 87.495,00)*0,10% = R$ 240,00.

Nos cálculos exemplificados, o valor encontrado da Contribuição Sindical Rural é o mesmo. Portanto, a parcela adicional constante da tabela visa apenas simplificar o cálculo da Contribuição.

Como e Quando Pagar?

A CNA envia ao produtor rural um boleto bancário, já preenchida com o valor da sua Contribuição Sindical Rural. Até o vencimento, o boleto poderá ser paga em qualquer agência bancária. Após vencimento, retirar a segunda via do boleto bancário da contribuição sindical rural.

Você pode emitir a 2ª via da Contribuição AQUI

Para mais informações fale com a Federação da Agricultura do seu Estado