Arremate de Produção Rural em leilões

CIDADANIA RURAL Arremate de Produção Rural em leilões

*O Produtor Rural PF optante é quem deverá prestar as informações relacionadas à sua folha de salários quando o produto rural for arrematado por adquirente PJ ou PF não produtor (INTERMEDIÁRIO).

Nos termos da Instrução Normativa da Receita Federal do Brasil nº 2.110/2022, as operações de compra de produtos rurais em leilões seguem a regra geral de recolhimento da contribuição previdenciária e do Senar. O procedimento é realizado via eSocial e EFD-Reinf, conforme abaixo:

A base de cálculo da contribuição é devida sobre o valor do arremate da produção rural.

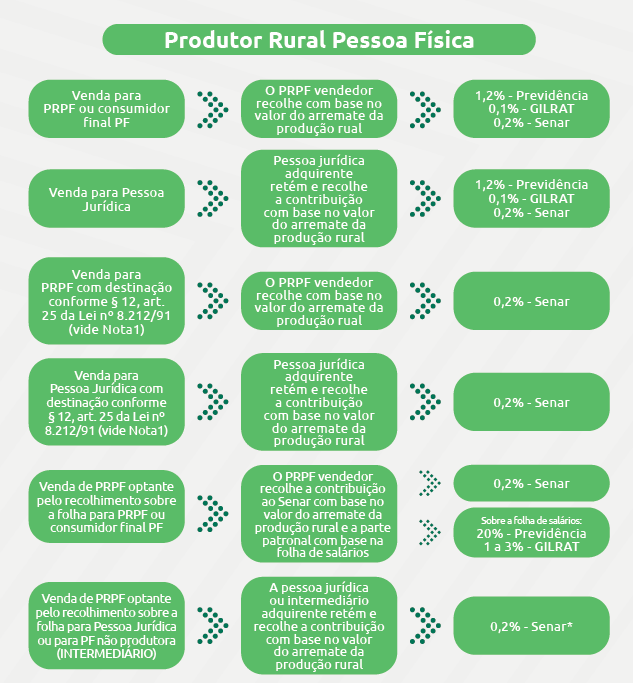

Produtor Rural Pessoa Física

1,5% - Distribuída da seguinte forma:

1,2% Previdência Social (*)

0,1% GILRAT (*)

0,2% Serviço Nacional de Aprendizagem Rural - Senar

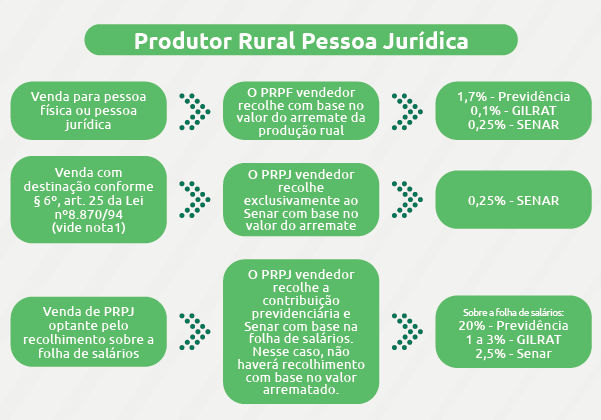

Produtor Rural Pessoa Jurídica

2,05% - Distribuída da seguinte forma:

1,7% Previdência Social (*)

0,1% GILRAT (*)

0,25% Serviço Nacional de Aprendizagem Rural - Senar

(*) São isentos da contribuição à Previdência Social a produção rural destinada ao plantio ou reflorestamento, bem como o produto animal destinado à reprodução ou criação pecuária ou granjeira e à utilização como cobaia para fins de pesquisas científicas, quando vendido pelo próprio produtor e por quem a utilize diretamente com essas finalidades e, no caso de produto vegetal, por pessoa ou entidade registrada no Mapa que se dedique ao comércio de sementes e mudas no país. (Lei 13.606/2018).

A contribuição ao Senar (0,2%) é obrigatória por ter outra natureza jurídica.

Procedimento de Emissão do Documento Fiscal

A emissão do documento fiscal é realizada conforme legislação estadual, sendo que a remessa, bem como o retorno do produto rural deverá ser acobertada, por nota fiscal.

Necessário a nota fiscal para o transporte do produto rural até o local do leilão e a nota fiscal da venda. Caso o produto não tenha sido arrematado, faz necessária a nota de remessa de retorno do produto até a propriedade.

1 - Opção pelo recolhimento da contribuição previdenciária sobre a folha de pagamento:

O empregador rural pessoa física poderá optar por recolher a contribuição

previdenciária sobre a folha de salários, desde que manifeste sua opção mediante o pagamento da contribuição relativa a janeiro de cada ano ou a primeira competência subsequente ao início da atividade rural. A opção é irretratável para todo o ano-calendário. Caso opte pelo recolhimento sobre a folha de salários, a base de cálculo da contribuição ao Senar (Pessoa Física: 0,2%) permanece inalterada, ou seja, sobre a comercialização da produção rural.

O empregador rural pessoa jurídica poderá optar por recolher a contribuição previdenciária sobre a folha de salários, desde que manifeste sua opção mediante o pagamento da contribuição relativa a janeiro de cada ano ou a primeira competência subsequente ao início da atividade rural. A opção é irretratável para todo o ano-calendário e não se aplica à agroindústria.

Veja também

Produção Rural Integrada

15 de agosto 2024

Sindicato, Federação e Confederação Patronal Rural

13 de agosto 2024

Prestador de serviços rurais

13 de agosto 2024

MEI Rural

12 de agosto 2024

Pescado

9 de agosto 2024

Órgãos Públicos

9 de agosto 2024

Exportação

8 de agosto 2024

Exceções

2 de agosto 2024

Agroindústria de florestamento e reflorestamento

1 de agosto 2024

Agroindústria

1 de agosto 2024

Adquirentes

30 de julho 2024

Produtor Rural Pessoa Jurídica

19 de julho 2024