Projeto Campo Futuro

Análises estratégicas ao produtor rural e embasamento para aprimoramento e proposição de políticas públicas

O Campo Futuro é um projeto realizado pela Confederação da Agricultura e Pecuária do Brasil (CNA) e o Serviço Nacional de Aprendizagem Rural (SENAR). O projeto, que se destina aos produtores rurais, é efetivado em parceria com as seguintes universidades e centros de pesquisas: Cepea Esalq/USP; CIM/UFLA; Labor Rural/UFV e Pecege.

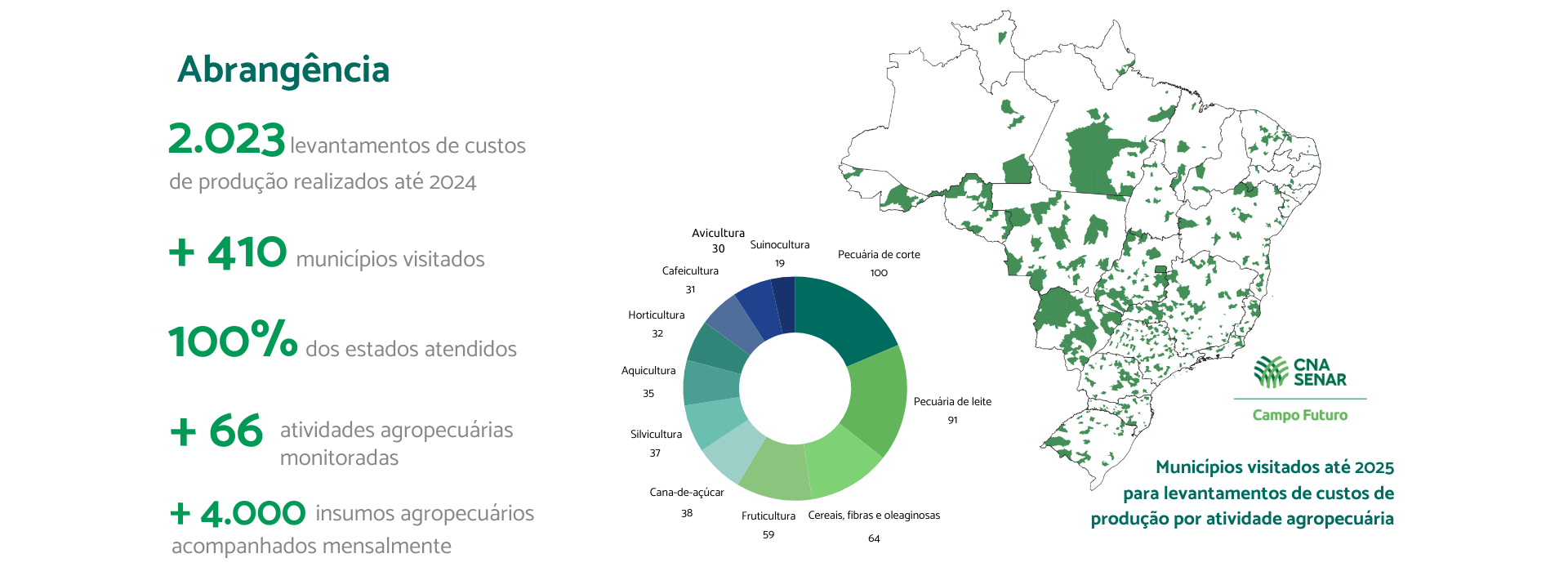

Diretamente envolvidos nessa iniciativa estão produtores de mais de 410 municípios distintos, distribuídos entre todas as Unidades Federativas (UF) do país. Esses municípios compõem uma rede estratégica de informações, por meio da demonstração de desempenho técnico e econômico da agropecuária nacional.

O projeto tem como base o levantamento dos custos de produção de diferentes atividades agropecuárias, cujo propósito é aliar a capacitação do produtor à geração de informações estratégicas do setor rural, contribuindo para as tomadas de decisão no campo. Além disso, o acompanhamento sistemático da evolução dos custos de produção regionais, aliado às análises técnicas e econômicas, fornecem base sólida para a elaboração e o aprimoramento de políticas públicas voltadas à defesa e fortalecimento do setor.

.

O levantamento das informações do projeto Campo Futuro ocorre por meio de painéis, realizados em municípios com participação expressiva na produção nacional de cada produto agropecuário. O painel é o método utilizado para identificar os sistemas e coeficientes de produção de cada atividade agropecuária e consiste em uma reunião técnica, presencial ou online, com a presença dos agentes da cadeia produtiva (produtores, técnicos e representantes de lojas de insumos), para a definição de uma propriedade típica (modal).

A realização dos painéis é anual. Os dados técnicos e de custos de produção das propriedades modais são formalizados em uma planilha previamente estruturada, desenvolvida pelas organizações de ensino/pesquisa responsáveis por cada produto agropecuário. Ela é preenchida após o consenso de opiniões instaurado entre os presentes. As planilhas contribuem para o desenvolvimento e análise de indicadores técnicos, gerenciais e econômicos.

Após a realização dos painéis, as matrizes de custos e as informações sobre as receitas médias são atualizadas mensalmente pelas organizações parceiras do projeto, expondo a conjuntura econômica das atividades agropecuárias. A CNA mantém um banco de dados com informações de custos desde 2007, gerando um grande sistema de informações.

METODOLOGIA

O levantamento e acompanhamento de dados econômico-financeiros é realizado pela CNA em parceria com instituições de ensino e pesquisa.

O levantamento das informações é realizado por meio de painéis realizados nas principais regiões produtoras de cada produto, em municípios com significativa participação na produção nacional de cada produto. O painel consiste em uma reunião técnica in loco , com a participação de agentes da cadeia de um produto (produtores, representantes dos sindicatos rurais, técnicos de federações e da CNA, representantes de casas agropecuárias), para definição de uma propriedade modal na região e levantamento das informações. A propriedade modal é definida como aquela que ocorre com maior frequência na região.

A realização de painéis é anual. Os dados técnicos e de custos de produção das propriedades modais são formalizados em uma planilha previamente estruturada, desenvolvida pelas organizações de ensino/pesquisa responsáveis por cada produto agropecuário. Ela é preenchida após o consenso de opiniões instaurado entre os presentes. As planilhas contribuem para o desenvolvimento de indicadores contábeis, gerenciais e econômicos.

Após a realização dos painéis, as matrizes de custos e as informações sobre as receitas médias são atualizadas mensalmente pelas organizações parceiras do projeto, expondo a conjuntura e o desempenho da produção por meio do diagnóstico das unidades produtivas modais, a cada etapa do ciclo produtivo. A CNA mantém um banco de dados com informações de custos desde 2007, gerando um grande sistema de informações.

CUSTO DE PRODUÇÃO E ANÁLISE ECONÔMICO-FINANCEIRA

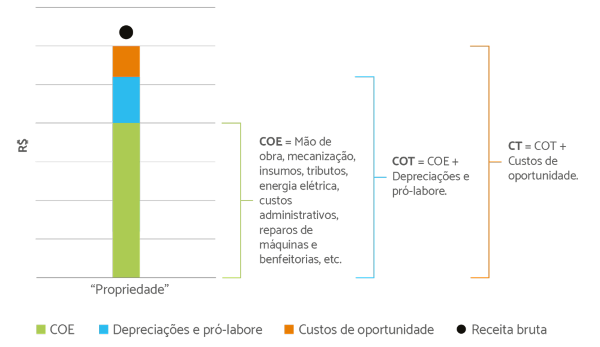

O projeto Campo Futuro considera nos levantamentos o Custo Operacional, descrito por Matsunaga et al. (1976). Esse método é composto pelo Custo Operacional Efetivo (COE) e pelo Custo Operacional Total (COT).

O COE compreende todos os custos efetivamente desembolsados em um ano agrícola, envolvendo todos os componentes de custos gerados pela relação entre os coeficientes técnicos (quantidade utilizada) e os seus preços. Também se enquadram os custos administrativos e os custos financeiros do capital de giro. Os componentes do COE são renovados a cada ciclo produtivo.

O COT é o resultado da soma entre o COE, as depreciações de maquinários, implementos, benfeitorias, rebanhos (matrizes e reprodutores), lavouras e forrageiras perenes, e o pró-labore. O COT indica a possibilidade de reposição da capacidade produtiva do negócio no longo prazo, além da remuneração do responsável pelo gerenciamento da atividade.

O pró-labore corresponde à remuneração do responsável pelo gerenciamento da atividade e, em alguns casos, pode incluir a mão de obra familiar. Ele representa aquela remuneração que seria recebida em outra propriedade para exercer as mesmas atividades, ou seja, um valor de mercado.

Já as depreciações correspondem ao montante que deve ser poupado anualmente (custo implícito) para que o produtor possa renovar seus bens e garantir a manutenção de sua capacidade produtiva.

Ainda são considerados na metodologia do projeto Campo Futuro os custos de oportunidade dos bens de capital, do capital circulante próprio e da terra, que somados ao COT resultam no Custo Total (CT). O CT indica a situação econômica do empreendimento considerando todos os custos implícitos, que aqui se referem aos valores que esses fatores gerariam em investimentos alternativos.

O custo de oportunidade dos bens de capital, nesse caso, corresponde à aplicação de uma taxa de juros de 6% sobre o capital médio investido em máquinas, implementos, benfeitorias, lavouras e forrageiras perenes, e o valor de rebanhos (matrizes e reprodutores). O custo de oportunidade do capital circulante próprio também corresponde à aplicação de uma taxa de juros de 6% sobre o capital médio utilizado. O custo de oportunidade da terra é equivalente ao valor de arrendamento (aluguel) de terras semelhantes na mesma região.

As escalas dos custos de produção estão apresentadas na Figura 2, que também apresenta a Receita Bruta (RB). A RB de determinado exercício corresponde ao valor obtido com a venda de todos os produtos resultantes do processo de produção durante um ciclo produtivo. A análise da RB, isoladamente, é pouco conclusiva, pois nem sempre as atividades produtivas que apresentam maior RB são as melhores do ponto de vista econômico. Para determinar a atratividade da atividade produtiva, portanto, é necessário comparar a RB com o custo de produção.

Figura 2. Escalas dos custos apurados no projeto Campo Futuro e Receita Bruta Fonte: Projeto Campo Futuro CNA.

Por meio do método do custo operacional são desenvolvidos indicadores contábeis.

Esses indicadores expressam, de maneira geral, se as unidades produtivas geram valor ou não, ou seja, se seus custos de produção são maiores ou menores que o preço de venda (receita bruta) da produção.

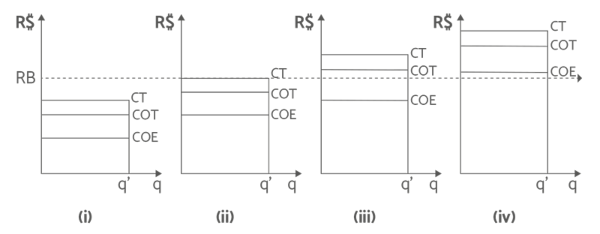

A Margem Bruta (MB) resulta da subtração entre a RB e o Custo Operacional Efetivo (MB = RB – COE). Utilizando o conceito de margem bruta, as seguintes conclusões sobre o desempenho da atividade produtiva podem ser obtidas:

- Margem bruta positiva (MB>0) significa que a RB é superior ao COE, ou seja, o produtor consegue saldar, pelo menos, o custeio da atividade. A atividade agropecuária será mantida no curto prazo.

- Margem bruta negativa (MB<0) significa que a RB é inferior ao COE, o que torna a atividade antieconômica. Nesse caso, o produtor encontra-se em uma atividade “subsidiada”, uma vez que há a necessidade de captação de outras fontes de recursos para a manutenção do processo produtivo. No curto prazo, abandonando a atividade, o produtor minimizaria seus prejuízos, pois estaria sujeito a apenas uma parte dos custos fixos que continuariam existindo.

Alguns pontos deverão ser observados antes da decisão de sair da atividade. É importante verificar a composição dos custos e os indicadores tecnológicos, observando se há possibilidade de remanejamento dos fatores de produção ou a adoção de técnicas que reduzam os custos e/ou aumentem a produtividade e a RB.

Outro indicador é a Margem Líquida (ML). A ML resulta da subtração entre a RB e o Custo Operacional Total (ML = RB – COT). De acordo com o resultado da margem líquida, pode-se concluir:

- Margem líquida positiva (ML>0) significa que a RB é superior ao COT, ou seja, a atividade produtiva se manterá em médio ou longo prazos. Os desembolsos realizados são pagos, o produtor é remunerado e há um montante que cobre os custos com depreciações.

- Margem líquida negativa (ML<0) significa que a RB é inferior ao COT. Nesse caso, a atividade pode não remunerar adequadamente o produtor, e parte ou a totalidade dos custos com depreciações podem não ser cobertos. Nesse caso, o produtor encontra-se em um processo de “descapitalização”.

Também são desenvolvidos indicadores gerenciais, que são utilizados para medir a eficiência do processo produtivo. Eles permitem o benchmarking entre as diversas realidades regionais e a elaboração de planos de ação corretivos. Eles podem ser analisados em unidades físicas (massa, tempo, etc.) e/ou em unidades monetárias, e devem ser expressos relativamente a alguma outra estatística, como quantidade produzida, tamanho de área produtiva, tempo de trabalho, etc. Um indicador gerencial interessante é a Relação de Troca(1).

Outros indicadores são os econômicos. O lucro (L) é o resultado da subtração entre a RB e o CT (L = RB – CT). Caso o resultado dessa operação seja inferior a zero (L<0), ele é denominado “Prejuízo”. A análise do Lucro/Prejuízo permite chegar as seguintes conclusões:

- Se houver lucro (L>0), conclui-se que a opção do produtor em alocar seus recursos na atividade agropecuária proporcionou maior rendimento que as atividades alternativas (caderneta de poupança, por exemplo) e há possibilidade de expansão do negócio em médio ou longo prazos. Esta situação é denominada “lucro supernormal”, ou lucro econômico.

- Se a RB for igual ao CT, ou seja, o lucro é igual a zero (L=0), significa que a atividade agropecuária proporcionou o mesmo retorno que seria obtido em atividades alternativas. Esta situação é denominada “lucro normal”.

- Se não houver lucro (L<0), situação de prejuízo, significa que o produtor, no mínimo, deixou de ganhar ao optar pelo emprego de seu capital nos recursos produtivos da atividade agropecuária. Nesse caso, a atividade alternativa geraria maiores rendimentos, mas ressalta-se que o produtor deve avaliar a ML da atividade antes de tomar qualquer decisão sobre seu negócio.

As escalas dos custos de produção e as diferentes situações econômico-financeiras estão apresentadas na Figura 3.

Figura 3. Escalas dos custos apurados no projeto Campo Futuro e as diferentes situações econômico-financeiras Fonte: baseado em Reis (2002). Elaboração: Superintendência Técnica/CNA. Projeto Campo Futuro. Nota: (i) Lucro Supernormal (Econômico); (ii) Lucro Normal; (iii) Processo de Descapitalização; (iv) Atividade Subsidiada.

Outro indicador é a Taxa de Remuneração do Capital (TRC), ou Rentabilidade. Esse é um dos mais importantes, pois permite comparar a rentabilidade do negócio com investimentos alternativos do mercado, ou seja, permite verificar a atratividade do negócio.

A TRC é o resultado, em porcentagem, da divisão da ML obtida na atividade pelo estoque de capital investido nos fatores de produção (capital médio empatado em maquinários, implementos, benfeitorias, lavouras e forrageiras perenes, mais o valor da terra e de rebanhos - matrizes e reprodutores).

REFERÊNCIAS

MATSUNAGA, M.; BEMELMANS, P.F.; TOLEDO, P.E.N.; DULLEY, R. D.; OKAWA, H.; PEROSO, I. A. Metodologia de custo de produção utilizado pelo IEA.

Agricultura em São Paulo

, São Paulo, v. 23, n. 1, p. 123-139, 1976.

Reis, R. P.

Fundamentos de economia aplicada

. Edição revista e ampliada. Lavras: Ufla/Faepe, 2002. 95 p.

________

(1)Análise expressa por meio de índices que são obtidos pela divisão entre os preços de um fator produtivo e o preço médio de venda (receita bruta unitária) da produção agropecuária. Ao considerar a própria produção como moeda de troca, os índices indicam a quantidade necessária de produto a ser vendida para se adquirir uma unidade do fator produtivo. Se houver redução nos preços dos fatores produtivos ou aumento na receita do produto agropecuário, o índice de relação de troca tende a favorecer o produtor rural, e vice-versa.

Circuito de Resultados 2025

Em 2025, o projeto Campo Futuro realizou encontros em Rio Branco (AC) com a pecuária de corte; em Jaguaré (ES), com os cafés arábica e conilon e pimenta do reino; em João Pessoa (PB), com a cana-de-açúcar; em Sorriso (MT) com a suinocultura; e em Chapecó (SC), onde apresentou resultados da pecuária de leite.

Circuito de Resultados 2024

Nos meses de agosto e setembro de 2024, as 5 regiões do Brasil receberam encontros do projeto Campo Futuro. O foco foi o aumento da eficiência produtiva e da rentabilidade nas atividades agrícolas e pecuárias, abordando temas específicos para cada região.

O projeto ampliou a quantidade de painéis e a abrangência das atividades, alcançando mais produtores. Os encontros discutiram temas como análise de risco, mercado, comércio internacional e novas técnicas para aumentar a produtividade e as margens de lucro.

Circuito de Resultados 2023

Depois de uma jornada intensa de levantamentos de custos de produção de atividades agropecuárias pelo país, o Campo Futuro levou aos produtores conhecimento e informações para amparar as decisões dos produtores rurais.

Circuito de Resultados 2022*

*CONTEÚDOS EXCLUSIVOS PARA PARTICIPANTES

O circuito de lives do Projeto Campo Futuro, promovido pela Confederação da Agricultura e Pecuária do Brasil (CNA), de 24 de outubro a 8 de novembro, apresentou os principais impactos dos preços dos insumos nos custos de produção de diferentes sistemas produtivos.

- 123 Levantamentos de custos

- 11 Atividades agropecuárias

- 114 Municípios

- 10 Ebooks exclusivos

- 10 Lives com especialistas

- Dinâmicas do preço dos insumos

- Impacto na margem do produtor

Outras edições:

➡️ Edição 2018

➡️ Edição 2019

➡️ Edição 2020

Mercado na aquicultura: o desafio de acompanhar seu dinamismo

16 de janeiro de 2026

Ouça o Agro – Retrospectiva 2025 | Destaques do ano no agro

13 de dezembro de 2025

Biocombustíveis e Agropecuária: A Expansão das Usinas e o Redesenho Regional - Benchmark Agro 2025

Conexão Global: Custos da Pecuária de Corte e Competitividade no Mercado - Benchmark Agro 2025

Conexão Global: Custos da Pecuária de Leite e Competitividade no Mercado - Benchmark Agro 2025

Terceirização e Aluguel de Máquinas: Alternativas para a Colheita de Grãos - Benchmark Agro 2025

Conexão Global: Custos de Grãos e Competitividade no Mercado - Benchmark Agro 2025

OUÇA O AGRO 195 - Biocombustíveis e Agro: A Expansão das Usinas e o Redesenho Regional

Custos do agro são tema de encontro internacional em Brasília

Benchmark Agro – Custos Agropecuários 2025

CNA apresenta estudo sobre os altos custos de produção na safra 25/26

CNA apresenta relatório com custos da produção agropecuária no Brasil

CNA discute produção de biocombustíveis e o papel estratégico do agro

CNA · 30 OUT. 2025

Evento na CNA aborda custos da pecuária de corte e de leite e competitividade de mercado

CNA · 29 OUT. 2025

É amanhã: CNA apresenta custos de produção da agropecuária

CNA · 28 OUT. 2025

Benchmark Agro 2025 debate custos, insumos e competitividade

CNA · 22 OUT. 2025Instituições parceiras