Notícias CNA

CNA destaca impactos da Reforma Tributária para o produtor de cana

CNA · 17 ABR 2026

CNA reforça importância do não contingenciamento dos recursos para defesa agropecuária

CNA · 17 ABR 2026

CNA debate modernização da jornada e relações de trabalho no meio rural

CNA · 17 ABR 2026

CNA destaca aprovação do PL que dá segurança jurídica à aquicultura

CNA · 16 ABR 2026

Dê um play na CNA

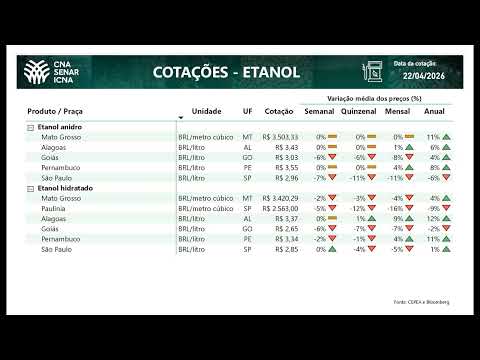

Cotações CNA

Cotações CNA

Agenda Legisltiva do Agro 2026

6º Concurso de Vídeos Educativos do Senar

Coletiva de Imprensa – Balanço 2025 e Perspectivas 2026

Prêmio CNA Agro Brasil 2025

Podcast

Prêmio CNA Brasil Artesanal 2026 - Azeite de Oliva

19 JAN > 30 ABR

CNA

Missão Comercial - Sial Canada 2026

28 ABR > 01 MAI

Montreal - Canadá

Nova era do leite

13 MAI

CNA

Sial China em Xangai 2026

18 MAI > 20 MAI

Xangai - China

Missão Comercial - Alimentec 2026

08 JUN > 12 JUN

Bogotá - Colômbia

Panorama do Agro | Edição 11

17 ABR. 2026

Panorama do Agro | Edição 10

10 ABR. 2026

Panorama do Agro | Edição 09

01 ABR. 2026

Projetos & Programas